Berhemat … kata yang mudah di ucapkan

tapi sulit dilakukan.

Banyak cara tips tips untuk berhemat

tapi tetap saja boros.

Coba check … apakah tabungan kita

setelah bertahun tahun .. bertambah secara significant

atau sama saja atau bahkan berkurang …. hiks ..

Berkesan hidup hanya untuk saat ini

saja .. masa depan … bagaimana nanti saja

Kondisi seperti itu jika dialami oleh

yang memiliki income sangat minim …

lumrah. Tapi ternyata banyak juga dialami oleh yang memiliki income yang bisa dikatakan kelas

menengah ke atas.

Penampilan luarnya boleh keren,

menenteng gadget terbaru, baju keren,

mobil baru .. dalamnya (finansial) keropos. Atau ada orag bilang .. Life style-nya di atas kelas income-nya,

seperti income kelas C tapi life style

kelas A.

Kondisi sekarang memang membentuk

seperti itu. Kita di kepung oleh iklan di tv, internet, radio, billboard,

poster, koran, flyer dll.

Di sepanjang perjalanan kita ke

kantor, pulang dari kantor, dirumah. Pesannya hanya satu … beli ! Membujuk

untuk belanjakan uang kita. Apalagi dengan embel embel ; diskon, sales .. clearance sales, big sales, obral gede, jumbo sales, hot sale, dll-nya.

Selain itu juga dengan dukungan

teknologi membuat makin mudah melakukan transaksi. Kita lihat, kita suka … kita

beli … bisa beli lewat internet, telepon atau datang langsung ….. bayarnya

tinggal debet tabungan kita .. kalau tidak ada uang … tinggal gesek kartu..

mudah dan cepat kan ..

Kita hidup di era konsumerisme. Coba

lakukan hal ini. Lihat dan catat barang barang yang ada di ruang tidur / ruang

keluarga. Identifikasi barang apa saja yang tidak penting dan tidak kita

gunakan. Sudah berapa lama barang barang tersebut berada. Berapa banyak uang yang

kita belanjakan untuk barang barang tersebut, jika kita investasikan sudah

berapa nilainya sekarang ....

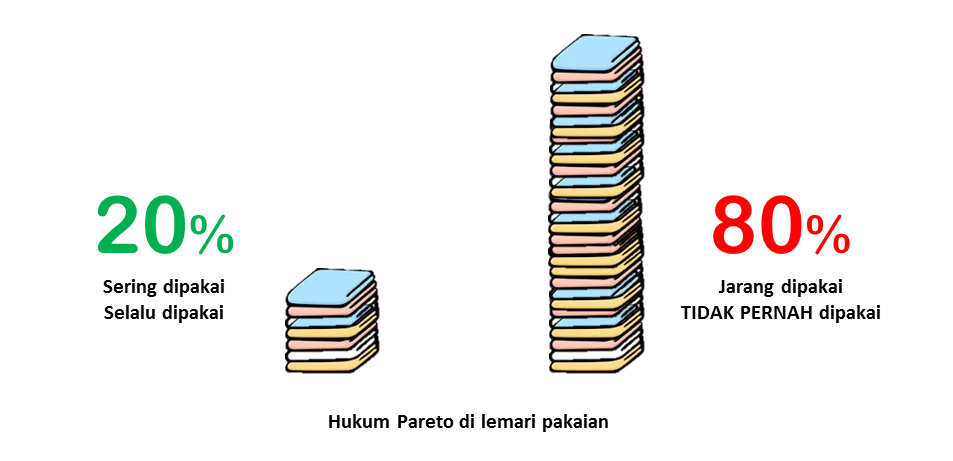

Mungkin kita bisa mengetes hukum

pareto 80 20. Betulkah dari 100% barang yang kita miliki, hanya 20% saja yang

sering kita pakai, 80%-nya jarang atau bahkan tidak pernah dipakai.

Meskipun sudah berusaha mengikuti tips

berhemat tapi selalu gagal dan sulit untuk melaksanakan tips-nya. Karena ada

hal fundamental yang harus di rubah terlebih dahulu.

#Pertama ; merubah Mind Set tentang uang

Jika ingin mulai berhemat yang pertama

harus dirubah adalah mind set tentang uang.

Mind

set ini dibentuk oleh

nilai nilai atau belief yang tertanam

didiri kita.

Seperti ; “saya tidak bisa menabung, income saya kan kecil, keperluan banyak”.

“saya sudah bekerja keras, selayaknya

saya menikmati hidup … beli mobil, travelling,

dll”

“keluarga saya kaya .. kalau ada apa

apa, saya bisa minta pada orang tua saya”

Jika belief-nya seperti itu, maka butuh usaha yang lebih besar dibanding

dengan orang yang belief-nya sejalan

dengan berhemat. Misalkan belief-nya

“uang di dapatkan susah .. jadi tidak boleh foya foya”.

Umumnya kita tidak sadar dengan belief yang tertanam didiri kita. Ada

cara caranya mengetahui belief kita

tentang uang,tapi saya bukan yang ahli untuk membahas hal ini.

Jika ingin berhemat maka harus bisa

menanamkan belief bahwa bisa hidup

hemat.

Banyak tips atau cara yang bisa kita

cari di internet, bagaimana merubah belief.

Salah satunya melakukan niat, kalau perlu tuliskan niatnya dan terus di ulang

ulang setiap hari (penulisannya) supaya belief

berubah. Dengan niat, kita berusaha meng-sinkronisasi antara ; pikiran, nilai2

dan tindakan kita.

Contoh : “saya berniat menghemat

pengeluaran sebesar Rp. 500 ribu perbulan”.

Mind

set ini juga bisa

membentuk orang menjadi pemboros. Senang membelanjakan / beli barang barang. Bahkan

bagi sebagian orang pemboros, hal yang membuatnya senang adalah proses

belanjanya, tidak peduli beli di dep store atau di pasar. Shopping is fun.

Benar benar impulse buyer, jika ingin sesuatu .. beli saja.

Joke-nya, si hemat dan si boros bisa

dilihat dari cara pandang. Seperti orang pesimis dan optimis melihat gelas

setengah kosong.

Joke-nya, si hemat dan si boros bisa

dilihat dari cara pandang. Seperti orang pesimis dan optimis melihat gelas

setengah kosong.

Jika ada “sales 50%” si boros akan

memandang bisa membeli dua kali lebih banyak. Sedangkan si hemat memandangnya

bisa beli satu dengan setengah harga.

#Kedua : cari tahu kemana uang pergi

Sebenarnya kemana sih uang kita pergi

… Koq … cepat banget menghilangnya.

Ini adalah pertanyaan yang sangat

mendasar jika ingin memulai hidup hemat.

Kita harus tahu lubang lubang yang

membuat uang “hilang”.

Hal prinsip dalam mengelola keuangan

adalah mengelola income terlebih

dahulu bukan menaikkan income.

Kebanyakan dari kita, jika merasa income tidak cukup, yang disalahkan

adalan income kita yang kecil. Dan

beranggapan jika income naik maka

masalahnya akan selesai.

Mind

set seperti ini tidak

menyelesaikan masalah, karena ketika income-nya

naik maka life style-nya pun naik

sehingga tetap uangnya kekurangan.

Jadi …Catat semua pengeluaran.

Kelompokkan pengeluaran seperti ini.

(jika butuh file excel-nya, kirim email

saja ke saya, sehingga akan lebih mudah mengisinya).

Pengeluaran

Rumah Tangga

Makan keluarga di rumah,

Air, Kebersihan & keamanan

Belanja bulanan, Belanja

harian sayuran, Listrik, Gas,

Telepon,

Rekreasi keluarga (ke mall, makan diluar, dll)

Pembantu, Supir, TV kabel dan internet, dll

Pengeluaran

Anak

Uang sekolah, Les, Peralatan sekolah, Ekstrakulikuler,

Makan siang di sekolah, Uang

jajan, Transportasi/jemputan, dll

Pengeluaran

Suami

Bensin, Tol, Parkir,

Kendaraan umum, Makan di luar

Hobi, dll

Pengeluaran

Istri

Bensin, Tol, Parkir,

Kendaraan umum, Makan di luar, arisan

Hobi, Pakaian, Salon / kecantikan, Parfum/kosmetik, dll

Amal

Bantuan untuk keluarga,

Sedekah, Zakat, dll

Angsuran

Cicilan rumah, Cicilan

kendaraan, Cicilan kartu kredit, dll

Investasi/Tabungan

rutin/Asuransi

Asuransi jiwa, Tabungan dana

pensiun, tabungan pendidikan, dll

Pengeluaran

Tahunan

Yang termasuk dalam biaya pengeluaran

tahunan

Service mobil, STNK, Perawatan rumah, Asuransi rumah,

Asuransi Mobil, dll

Kemudian perhatikan lagi setiap pos ;

Apakah biaya untuk pos tersebut

terlalu besar ?

Pengeluaran mana saja yang termasuk life style/gaya hidup ?

Apa saja yang bisa di hemat ?

Jika di hemat seberapa besar

penghematannya ?

Banyak cara atau tips dan tricks untuk

berhemat, akan di sampaikan dalam tulisan terpisah.

Kebocoran bisa bermacam macam,.misalnya

:

- Biaya jalan jalan ke mall setiap

minggu ternyata …. menguras kantong.

- Belanja bulanan yang sangat tinggi

tidak terkendali.

- Ada juga kasus yang bocor besar di pos

biaya bulanan sekolah, memaksakan anak

sekolah di sekolah internasional yang

mahal karena saudara saudaranya sekolah disana.

- Atau ada juga yang kaget dengan biaya maintenance mobil (service, stnk,

asuransi) jika

di bagi perbulan ternyata sangat mahal sehingga inilah yang akan

menguras tabungannya.

- Bahkan ada yang sadar ternyata biaya

mahal karena istri bekerja. Maksudnya income

istrinya tidak terlalu besar, sedangkan biaya transportasinya cukup mahal

sehingga yang

di bawa pulang tidak terlalu besar. Dan karena istri bekerja

sehingga harus menggaji

pembantu full

time, bayar jemputan dan lain lain.

Aturan dasar untuk menentukan …. Kondisi

keuangan boros atau tidak sehat :

Yaitu dengan menghitung ratio pengeluaran

bulanan vs income bulanan.

Ratio SEMUA Pengeluaran bulanan

(diluar bayar cicilan hutang dan menabung) sama atau di atas 60%.

Misal income bulanan Rp. 10 juta.

Semua biaya pengeluaran Rp. 9,8 juta atau rationya 98%.

Artinya bisa 2 ;

Gaya hidupnya di atas kemampuan

gajinya.

Atau …. Memang income-nya kekecilan. Karena biaya yang dikeluarkan sudah betul

betul hemat ..mat .. deh… Bisa mencapai 98% karena anak ada 4, bahkan 2 anak masih

balita sehingga butuh susu. Terus menjadi tulang punggung keluarga, artinya

masih membiayai adik adiknya sekolah dan biaya makan orang tuanya.

Untuk menentukan kita ada di posisi

mana … boros atau tidak ..

… coba isi pos pos tersebut. Setelah

mengisi pos pos tersebut. Lalu kita check dan analisa …. Sebenarnya pos apa

saja yang masih bisa di hemat.

Kadang kasus yang terjadi … biaya

rutin bulanannya tidak besar bahkan di bawah ratio 60%, tapi terlalu banyak

biaya tidak rutinnya.

Misal beli buku anak sekolah, jaket

anak, seragam futsal anak, motor mogok, .. bahkan sampai sesuatu yang impulse buying seperti membeli pajangan

untuk di rumah, beli sepatu, dll.

Sehingga ujung ujungnya .. setiap

akhir bulan tidak ada uang yang tersisa.

Tentukan apakah pengeluaran tersebut betul

betul penting atau tidak..

Jika memang penting, sepeti motor

mogok, maka seharusnya dana tidak rutin tersebut di ambil dari DANA DARURAT

yang kita siapkan dan sisihkan perbulannya. Untuk bujangan minimal mempunyai DANA

DARURAT sebesar 3X pengeluaran bulanan, sedangkan untuk yang sudah berkeluarga

minimal memiliki 6X pengeluaran bulanan.

#Ketiga : Tetapkan Tujuan Keuangan

Prinsipnya jika tidak ada tujuan, maka

kita tidak jelas akan berjalan kemana. Mungkin hanya akan berputar putar tidak

karuan. Seperti kita keluar dari rumah tapi tidak ada tujuan. Otak dan action kita akan bingung .. tapi kalau

kita sudah menetapkan akan pergi misalnya ke stasiun, di otak sudah terbayang

dan berencana .. dan akhirnya melakukan tindakan yang sudah jelas kemana

tujuannya, sehingga jika ada halangan di jalan akan tetap berpikir bagaimana

mencapai tujuan.

Hal tersebut juga berlaku di dalam

perjalanan keuangan kita.

JIka kita hidup sibuk dengan hari ini.

Kita melupakan bahwa masih ada kebutuhan di masa depan, untuk diri kita

(pensiun), untuk anak kita (sekolah/universitas).

Kita mungkin beranggapan .. itu masih

jauh bagaimana nanti saja. Nanti pasti akan ada rezekinya.

Jika kita berkeyakinan dengan hukum

SEBAB AKIBAT, bahwa HASIL terjadi karena ada PROSES-nya. Seperti orang terkena sakit

kanker .. berarti ada proses yang menyebabkan dia terkena sakit kanker yang

mungkin sudah berjalan bertahun tahun sehingga pada suatu waktu muncul penyakit

tersebut.

Jadi jika kita ingin hidup kita di

masa depan lebih baik maka ada proses yang harus kita lakukan. Jika kita ingin

anak kita sekolah di tempat yang baik dan memerlukan dana sekitar 100 juta,

maka kita harus mengusahakannya (memprosesnya) dari sekarang.

Tentukan … apa saja kebutuhan di masa

depan yang memerlukan uang ; uang masuk sekolah, universitas, modal usaha, membeli

rumah, pensiun, dll-nya.

Jika ingin tahu lebih jauh tentang

menentukan tujuan masa depan, bisa membaca tulisan “ Tidak Ada Bisnis yg besartanpa rencana ... Bagaimana dengan dengan keluarga ....? ” yang ada di blog

ini.

Dengan melihat Big Picture kebutuhan keuangan di masa depan, kita harus mulai

mengatur keuangan kita, karena ada tujuan tujuan penting yang harus di capai.

Family

is a small company,

kita menerapkan prinsip prinsip yang relevan dengan finansial keluarga kita. Jika

kita beranggapan bahwa dana pensiun kita bisa kita dapatkan nanti dari bisnis

yang sedang di jalankan … itu terlalu beresiko. Perusahaan besar (sekelas BUMN

misalnya) selalu menyiapkan dan mencicil dana pensiun karyawannya tidak menggantungkan

pada bisnisnya nanti.

Mungkin saat ini kondisinya sulit sekali untuk berhemat dan

menabung.

Sesuai dengan prinsip Start Small Think BIG.

Mulailah berhemat dan menabung

meskipun kecil. Karena akan membentuk habit

dan mind set kita.Hal kecil dan

konsisten pada prosesnya nanti akan menjadi besar.

#Keempat : Mulai berhemat !

Apalagi …ayo mulai berhemat … !

Selamat Memulai Hidup Hemat

follow twitter @jauhari_mk

Postingan yg sangat bermanfaat khususnya bagi keluarga kecil saya. Tiap bulan keuangan keluarga saya layaknya pepatah "lebih besar pasak daripada tiang". Tapi setelah membaca postingn anda, wawasan saya makin bertambah. Kalo boleh saya mau minta tolong dikirimkan format excelx untuk mngatur keuangan keluarga saya. Smoga bisa mulai tuk BERHEMAT. Email ulfarum@gmail.com. terima kasih banyak.

BalasHapusfile excel sudah saya kirimkan

Hapussemoga dapat membantu keuangan keluarga anda menjadi lebih baik

Sangat bermanfaat..tq gan semoga selalu jd inspirasi..amin. Krim ke gunkgunk16@gmail.com..trmaksh

BalasHapussudah saya emailkan buat agan

Hapus